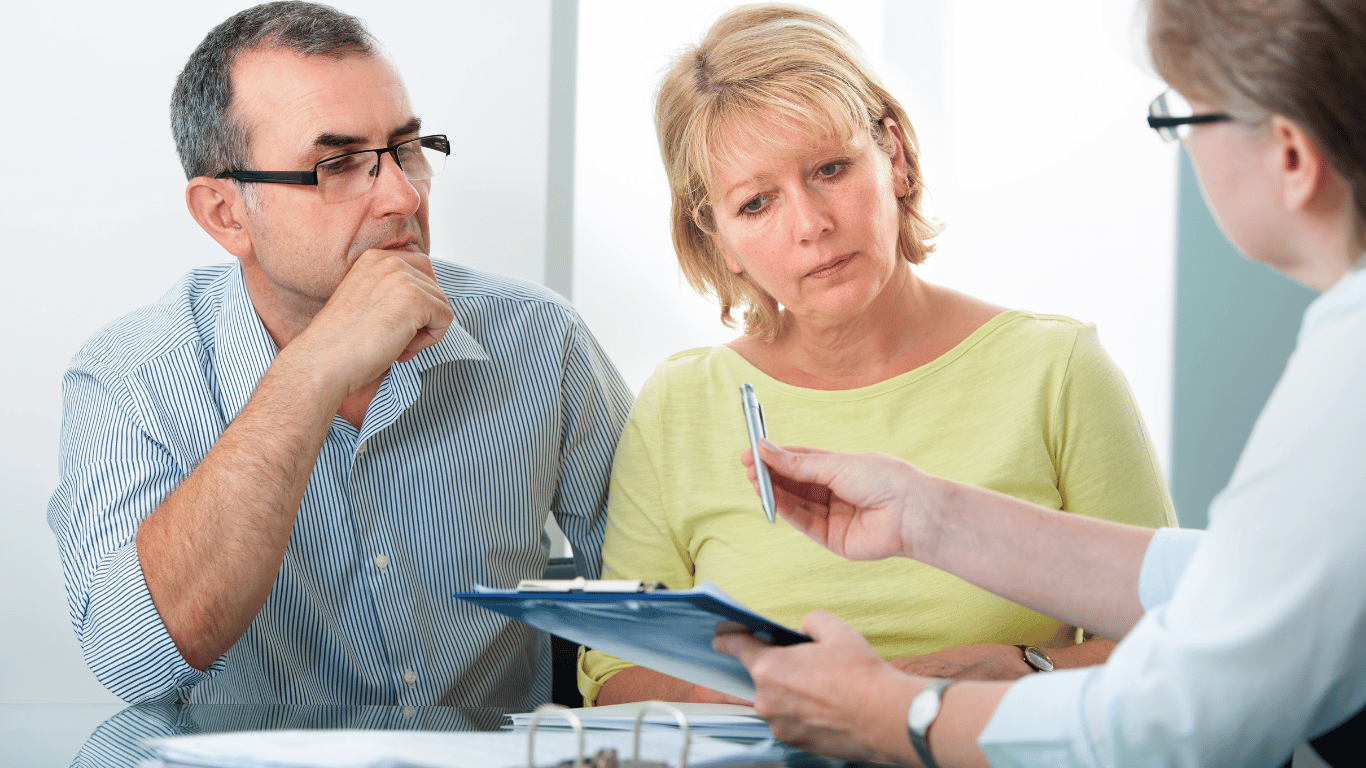

Można zauważyć, że w ostatnich latach wzrosła popularność usług doradców kredytowych. Tylko jak mogą nam pomóc? Na czym polega doradztwo kredytowe? Ile trzeba zapłacić za usługi specjalisty? Sprawdzamy!

Co obejmuje doradztwo kredytowe?

Doradztwo kredytowe obejmuje szereg działań związanych z procesem uzyskiwania kredytu. Dysponując odpowiednim doświadczeniem i znając ofertę różnych banków, doradca kredytowy jest w stanie znaleźć kredyt, który będzie najlepiej pasował do naszej indywidualnej sytuacji. Warto przy tym zauważyć, że z usługi mogą korzystać zarówno klienci indywidualni, jak i biznesowi.

Na doradztwo kredytowe może się składać:

-

- Doradztwo w zakresie opcji kredytowych – udzielanie porad w zakresie tego, jakie kredyty oferowane są przez banki (np. kredyt firmowy, kredyt hipoteczny, kredyt gotówkowy, kredyt konsolidacyjny) i jak wygląda strategia ich spłaty.

- Analiza zdolności kredytowej – obejmuje ocenę sytuacji finansowej, w tym sprawdzenie wysokości dochodów, historii kredytowej i aktualnych zobowiązań.

- Porównanie ofert kredytowych – przegląd i ocena dostępnych na rynku produktów kredytowych z różnych banków i instytucji finansowych.

- Pomoc przy wyborze odpowiedniego produktu kredytowego – bazując na możliwościach i potrzebach klienta, specjalista przedstawia najlepsze rozwiązania kredytowe.

- Pomoc przy formalnościach związanych z ubieganiem się o kredyt – doradca kredytowy wspiera klientów w procesie składania wniosków o kredyt, w tym pomaga zbierać niezbędne dokumenty i wypełnić formularze.

- Negocjowanie warunków kredytu – w imieniu klienta doradca kredytowy może prowadzić rozmowy z bankiem w celu uzyskania najlepszych warunków kredytowych.

- Wyjaśnienie warunków umowy kredytowej – klienci mogą liczyć na wyjaśnienie wszystkich zapisów umowy kredytowej, w tym związanych z oprocentowaniem, opłatami, czy terminami spłat.

Ile kosztuje doradztwo kredytowe?

To zależy od tego, czy decydujemy się na usługi doradcy związanego z instytucją finansową, czy niezależnego. Jeśli wybór padnie na doradcę kredytowego związanego z bankiem, to usługa będzie bezpłatna, bo to dana instytucja finansowa płaci im niejako za pomoc przy sprzedaży swojego produktu. W takich przypadkach prowizja doradcy kredytowego ustalana jest jako procent udzielonego kredytu i może stanowić od 2 do 5% jego wartości. Z kolei postawienie na usługi niezależnego doradcy sprawia, że sami musimy pokryć jego wynagrodzenie. Koszt współpracy może być zróżnicowany i zależeć od zakresu usług, poziomu skomplikowania sprawy, czy regionu, w którym działa. Często spotykanymi modelami rozliczeń są opłaty stałe za spotkanie, gdzie jednorazowa konsultacja to wydatek rzędu około 200-500 zł lub prowizja od udzielonego kredytu (opłata w wysokości 1-2%. wartości otrzymanego kredytu, w którego zaciągnięciu pomógł doradca).